“`html

Küresel Ekonomi

Faiz Artışı Enflasyonu Düşürüyor mu?

Son yıllarda, ekonomik tartışmaların merkezinde yer alan önemli bir soru, para politikalarının etkinliği üzerine oldu. Merkez bankalarının faiz oranlarını artırıp azaltarak enflasyonu kontrol altına alabileceği düşüncesi, bazı ekonomistler tarafından sorgulanmaya başlandı.

Ekonomik durumun ana belirleyicisi olan faiz oranları, aniden artabilir ve bu da birçok soruyu gündeme getirebilir. Geçmişte Merkez bankalarının faiz artırımları ile enflasyonu başarılı bir şekilde kontrol ettiği düşüncesi, günümüzde daha fazla sorgulanıyor. Peki, devlet bütçeleri ve borçlanma ihtiyaçları, para politikalarının etkinliğini etkiliyor mu?

Özet: Ekonomi Yeni Bir Yöne Savruluyor

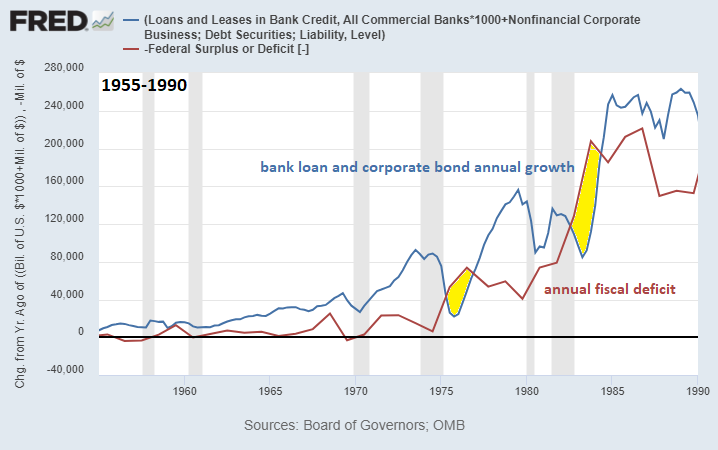

Günümüzde, ekonomik aktiviteler ve fiyatlar üzerinde belirleyici olan güç, merkez bankalarının kararlarından ziyade maliye politikası haline geliyor. Yani devletin harcamaları ve borçlanma kararları, ekonomik durumu yönlendiren önemli unsurlar gibi görünüyor. Bu durum, “mali kontrol” adı verilen yeni bir dönemi işaret ediyor.

Bunun anlamı, devlet bütçeleri ve kamu harcamalarının artışıyla ekonominin canlandığıdır. Geçmişte özel sektör kredileri ekonomiyi hareketlendirirken, şimdi devlet harcamaları doğrudan mali sisteme sağlanan likiditeye dönüşüyor.

Gelişen tartışmalar, borç ve Gayri Safi Yurtiçi Hasıla (GSYH) oranlarının artışını da gündeme getiriyor. Yüksek faiz oranları borç yükünü artırırken, düşük oranlar daha yönetilebilir görünebiliyor. Ancak, bu durumda dikkat edilmesi gereken nokta, GSYH’nin büyümesi bazen gerçek olmayan, borçlanmadan kaynaklanan bir artış olabiliyor ve bu da enflasyon sorununu doğurabiliyor.

Buna ek olarak, yeni finansal önlemleri uygulamaya koymaya çalışan yönetimlerin karşısında büyük zorluklar mevcut. Çünkü çoğu bütçe harcaması, zorunlu kalemlerden ve geçmiş borç ödemelerinden oluşmaktadır.

Ayrıca, ABD’nin doları küresel ticaretteki rolü ve borcunu kendi para birimiyle kapatma yeteneği, bu sürecin aniden bozulmasını zorlaştırıyor. Sorunların on yıl boyunca tek bir anda çözülmesi beklenmiyor; bunun yerine yavaş ama kalıcı bir baskı döneminin başlayacağı düşünülüyor.

Bir Uyarı Hikayesi: Bütçe Kararları Piyasaları Nasıl Etkiliyor?

Son zamanlarda meydana gelen bir örnek, mali politikaların merkez bankasını nasıl sıkıştırabileceğini açıkça gösteriyor. Büyük bir ekonomide açıklanan “finansman belirsizliği” söz konusu olduğunda, piyasalarda meydana gelen ani hareketler, devlet tahvillerinin hızla satılmasına neden oluyor.

Bu noktada dikkat çeken unsur, merkez bankasının enflasyonu düşürmek için faiz artırmaya çalışmasıdır; ancak, piyasalardaki dalgalanma o kadar büyüktü ki, tahvil satın almak zorunda kaldılar. Yani, enflasyonla mücadele sırasında piyasayı korumak amacıyla tam ters yönde hareket etmek zorunda kaldılar.

Bu gibi durumlar, “mali baskı” tartışmalarının merkezinde yer alıyor. Günümüzde devletin mali kararlarının merkezi parayla ilgili bağımsızlığı kısıtlayabileceği gerçeği özellikle görünür hale geliyor. Merkez bankası enflasyonu düşürmeye çalışırken, yatırım ortamı kötüleşirse öncelikli olarak piyasayı korumak için harekete geçmek zorunda kalabiliyor.

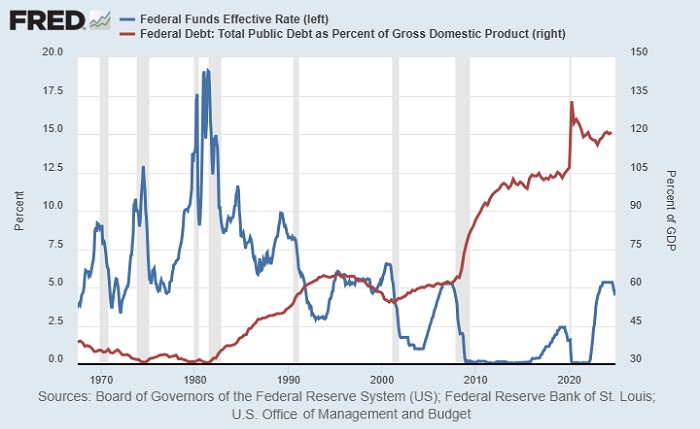

ABD’de Durum: Yüksek Borç, Sürekli Faizler

ABD’de borç oranı, tarihsel olarak yüksek seviyelerde seyrediyor. Asıl sorun ise, 1980’lerin sonundan itibaren düşüş göstermesi beklenen faizlerin, günümüzdeki durumu yönetmeyi zorlaştırmasıdır.

Şu anki görünüm, faizlerin uzun vadede düşüş göstermeyeceğini üstüne basa basa vurguluyor. Bunun neticesinde, artan kamu borcu ve yükselen faiz ödemeleri, borçlanma maliyetlerinin arttığını gösteriyor.

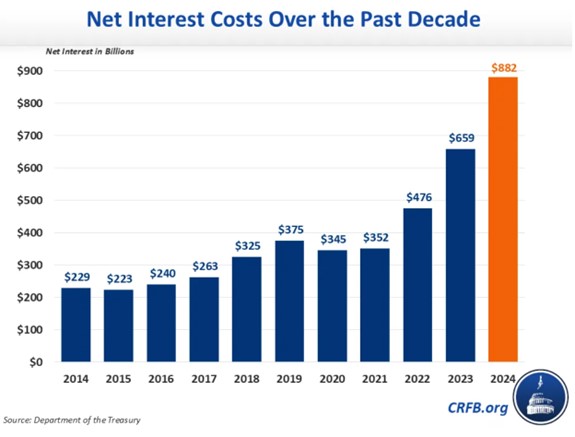

Son yıllarda kamu harcamalarının oluşturduğu maliyet, vergi gelirlerinin azalmasına yol açabilir. Bu da doğrudan toplumun yaşamını etkileyen bir durumdur. Bütçenin en büyük harcama kalemleri arasında hızla büyüyen bu maliyet unsuru, mali baskı tartışmalarını yoğunlaştıran bariz bir gerçek olarak karşımıza çıkıyor.

Mali Baskı Nedir?

Mali baskı, genel anlamda şu durumlardan kaynaklanır: Devletin borç ve bütçe açığı o kadar büyür ki, merkez bankasının faiz artışlarıyla enflasyonu kontrol etme gücü zayıflar. Yüksek faiz bu durumda enflasyonu düşürmek yerine başka kanallardan enflasyonist etki yaratabilir.

Bu durumu anlamanın en basit yolu, “para nasıl yaratılıyor?” sorusunu sormaktır. Ekonomide iki temel para yaratma mekanizması vardır: İlk olarak özel sektör kredileri, borçluya yeni para yaratarak ekonomik büyümeyi sağlar. İkincisi ise devletin bütçe açığıdır; eğer devlet, vergiler ile harcamalarını dengelemek için borçlanıyorsa, bu durumda merkez bankası bu borcu piyasadan alarak paranın miktarını artırabilir.

Yıllar boyunca ekonomide baskın olan güç, özel sektör kredileri olurken, günümüzde devlet bütçeleri daha belirleyici bir rol oynamaya başladı.

Faiz Artışı Neden Bazen Enflasyonu Artırabilir?

Klasik düşünce, faiz artırıldığında kredilerin maliyetinin yükseldiği ve dolayısıyla talebin düştüğü yönündedir. Ancak, mali baskı döneminde farklı etkiler gözlemlenebilir. Devlet borcu çok yüksekse, faiz artışı devletin maliyetini hızla artırabilir. Bu ödemeler tahvil sahiplerine dönüşerek, onların gelirlerine yansır ve bu gelir harcama yoluyla ekonomiye dönebilir.

Yani, bir çelişki ortaya çıkıyor: Merkez bankası enflasyonu düşürme amacı güderken, maliyetlerin artması, belirli grupların gelirlerini artırarak tüketim talebini canlı tutabilir. Böylece bir “dolaylı teşvik” durumu ortaya çıkıyor ve bu durum, enflasyonu derinleştirebilir.

Sonuçta, eğer enflasyonun asıl nedeni borçlanma ve devlet harcamalarıysa, faiz artırımları eskisi kadar etkili olmayabilir.

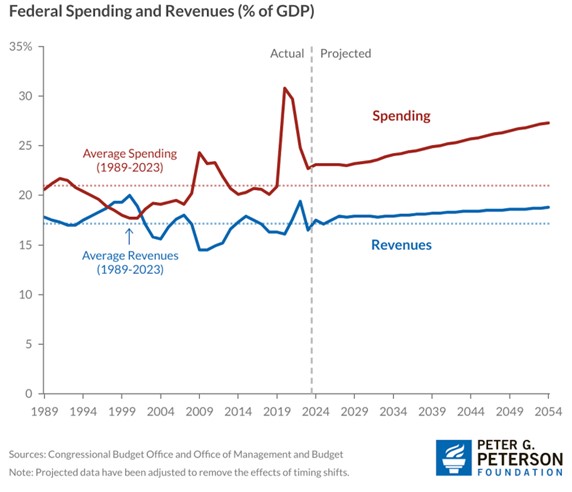

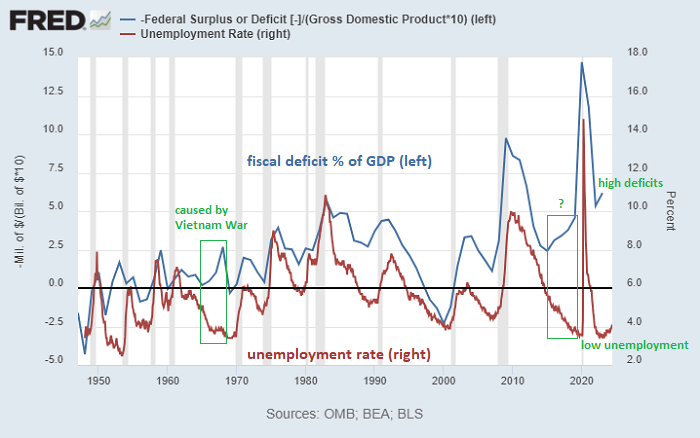

Bütçe Açıkları Artık Dönemsel Değil, Yapısal

Geçmişte bütçe açıkları genellikle kriz dönemlerinde artar, büyüme dönemlerinde azalırken, artık bu durumu tersine çevirmiş durumdayız. Geçmişte ekonomi kötüleştiğinde kamu harcamaları artarken, ekonomik iyileşme döneminde harcamaların kısıtlanması beklenirdi. Ancak son yıllarda, işsizlik oranları düşük olsa bile büyük bütçe açıkları dikkate değer hale geldi.

Bu, bütçe açıklarının “döngüsel” değil “yapısal” hale geldiğini gösteriyor.

Yapısal açığın temel nedenleri arasında, nüfus artışının ve sosyal harcamaların yükselmesi, sağlık hizmetleri maliyetlerindeki artış ve geçmişte biriken borcun faiz yükümlülüklerinin sürekli artması sayılabilir. Bu durum, kısa vadede kolayca çözülmesi beklenmeyen uzun vadeli sorunlar yaratacaktır.

Enflasyon: Sadece Market Fiyatları Değil, Varlık Enflasyonu ve Satın Alma Gücü

Enflasyon denildiğinde çoğu kişi aklına market fiyatlarını getirir. Ancak mali baskı dönemlerinde, likidite her zaman tüketici mallarına gitmeyebilir. Enerji veya emtia gibi alanlarda büyük bir arz sorunu yoksa, ekonomiye giren para çoğu zaman finansal varlıklara yönelebilir. Bu durumda, hisse senetleri ve gayrimenkul gibi varlıkların fiyatları hızla yükselirken, resmi enflasyon daha mutedil görünür.

Bu durum, hane halkının satın alma gücünü azaltabilir. Düşük görünümdeki resmi enflasyon, hanehalkının hissettiği mali yükü hafifletmez, aksine varlık fiyatlarında artış ve bunun sonucunda ortaya çıkan sosyal gerilimleri artırabilir.

Borç Nereye Gidiyor? Faiz Senaryoları ve Yanılgılar

Borç dinamikleri değerlendirilirken en çok kullanılan kriter borç/GSYH oranıdır. Bu oran, faiz seviyesine göre değişiklik gösteriyor. Yüksek faiz oranları borç yükünü artırırken, düşük faizler durumu daha yönetilebilir hale getiriyor. Ancak GSYH’nin büyümesi sadece nominal artışla sağlanıyorsa, bu durum yanıltıcı olabilir.

Bazı ülkelerde gözlemlenen açık örnekler, bütçe açığının büyümesi, enflasyonun artması ve nominal GSYH’nin hızla yükselmesiyle birlikte borç/GSYH oranının düşebileceğini gösteriyor. Bu durum, piyasalarda bir “istikrar” hissi yaratabilir fakat gerçekte, para biriminin değer kaybı ve satın alma gücünün erimesi gibi sorunlar ortaya çıkabilir.

ABD’de bu dinamiğin daha “yumuşak” bir versiyonunun yaşanabileceği düşünülmektedir. Nominal büyüklükler artarken, borç/GSYH oranı çok da çarpıcı bir değişim göstermeyebilir; fakat borç ve fiyat baskıları yine de farklı kanallardan devam edebilir.

Merkez bankasının burada verdiği kararlar, mali baskı dönemlerinde kritik bir role sahiptir. Faizin düşük tutulması, bütçeyi rahatlatabilir ama enflasyon riskini artırırken, yüksek faizler enflasyonla mücadelede faydalı olabilirken, bütçeyi daha da zorlayabilir. Bu dengeyi sağlamak ise oldukça güçtür.

Borcu Kim Alacak? Alıcı Havuzu Daralıyor mu?

Devlet sürekli borçlanmaya devam ederse, her yıl daha fazla tahvil satmak zorunda kalacaktır. Burada önemli bir soru var: Bu borcu kim satın alacak? Son yıllarda iç piyasa, daha büyük bir rol üstlenmeye başlamıştır. Bankalar, düzenlemelere bağlı olarak belirli miktarda devlet tahvili bulundurmak zorunda. Hanehalkı da değişen faiz oranları ve ekonomik koşullar nedeniyle uzun vadeli tahvillere ilgi göstermeyebilir.

Yabancı yatırımcıların alım talebini de göz önünde bulundurursak, nominal tutar yükselse de, toplam içindeki paylarının azalması görülebilir. Jeopolitik sakinlik, rezerv çeşitlendirme eğilimleri ve doların kısıtlayıcı bir araç olarak algılanması, bazı ülkeler için belirsizlik yaratabilir.

Bu durum, merkezi bankaların “son alıcı” rolüne geçmesine ve bunun sonucunda likiditenin artmasına sebep olabilir. Ancak bu, doğrudan varlık fiyatlarını etkilemekte ve satın alma gücünün azalmasına neden olmaktadır.

Kamu Harcamaları Kesilebilir mi? Neden Zor?

Bütçe açığını kapatmanın en doğrudan yolu harcamaları kısmaktır; fakat bütçenin yapısı bu durumu karmaşık hale getiriyor. Harcamaların büyük çoğunluğu zorunlu kalemlerdir: emeklilik ve sağlık gibi sosyal yardımlar. Bunları azaltmak yasal değişiklik gerektirebilir ve bu durum bir siyasi maliyet oluşturur.

Ayrıca, savunma harcamaları toplam içindeki payları sınırlıdır. Bu alanlarda kesinti yapılsa bile, zorunlu harcamalar ve faiz ödemeleri artmaya devam edebilir. Sonuç olarak, yalnızca küçük ve esnek kalemleri kısıp bu bütçe sorununu çözmek pek de mümkün görünmüyor. Büyük reformlar ise genellikle siyasi olarak zorlayıcıdır.

Sonuç: Uzun Süreli Mali Baskı Dönemi

Görünen o ki, ABD’de mali baskı, diğer ülkelerdeki gibi ani bir kriz anlamına gelmeyecek. Doların küresel talebi ve borcun kendi para biriminden oluşması, sistemi belirli bir süre ayakta tutacak gibi görünüyor. Ancak sorunlar kolayca çözüme kavuşmayacağa benziyor. Bütçe açıkları, artan faiz ödemeleri ve zorunlu harcamalar, on yıl boyunca gündemi meşgul edebilir.

Bu süreç içerisinde nominal büyüklükler artacak; zaman zaman kriz başlıkları ortaya çıkacak ve ardından sistem eski halinde dengenizi bulacak. Ancak, satın alma gücündeki yavaş ama kalıcı azalma gerçekte birçok kişi için hissedilen bir tehlike yaratacak gibi görünüyor.

Bu ortamda, ekonomik tartışmaların merkezinde şu soru yer alacak: Enflasyonu yalnızca faiz artışı ile kontrol etmeye çalışmak ne derece mümkündür? Maliye politikalarının güçlenmesi durumunda, para politikalarının yalnızca tek başına çözüm sağlaması zorlaşabilir. Dolayısıyla, önümüzdeki dönemi anlayabilmek için yalnızca faiz kararlarına değil, bütçenin yapısına ve borcun kimler tarafından alındığına iyice bakmak gerekecektir.

Kaynak: https://www.lynalden.com/full-steam-ahead-all-aboard-fiscal-dominance/

“`